©Copyright. Articolo estratto con il permesso dell’autore dal libro di Daniele Trevisani: “Psicologia di Marketing e Comunicazione” Franco Angeli Editore, Milano

Nel budget setting, è stato dimostrato, già in studi degli anni ’30, che diverse persone, anche per somme molto basse, come le “paghette settimanali” o i sussidi, adottano comportamenti di separazione fisici, come buste separate, contenitori di ceramica e porcellini, con targhette o etichette che indicano “per il cinema”, “per l’abbigliamento”, “per la pizzeria”, ecc… [1]

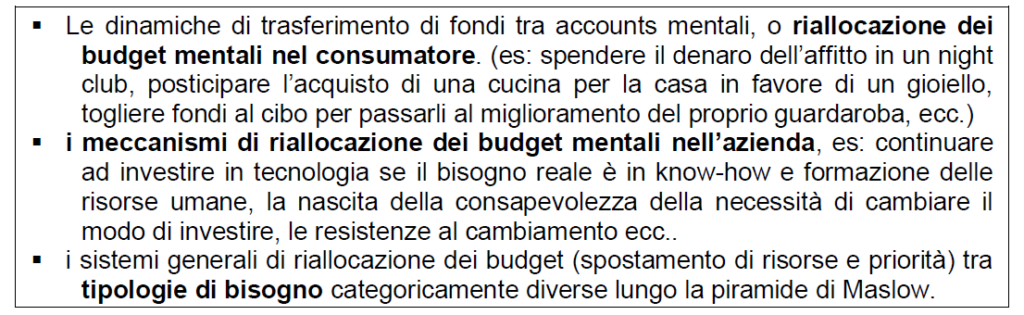

Il fatto che esistano persino contenitori fisici per separare i budget evidenzia la consistenza del fenomeno. Tra i meccanismi incisivi:

[1] Bakke, E.W. (1940). The unemployed worker. New Haven: Yale University Press.

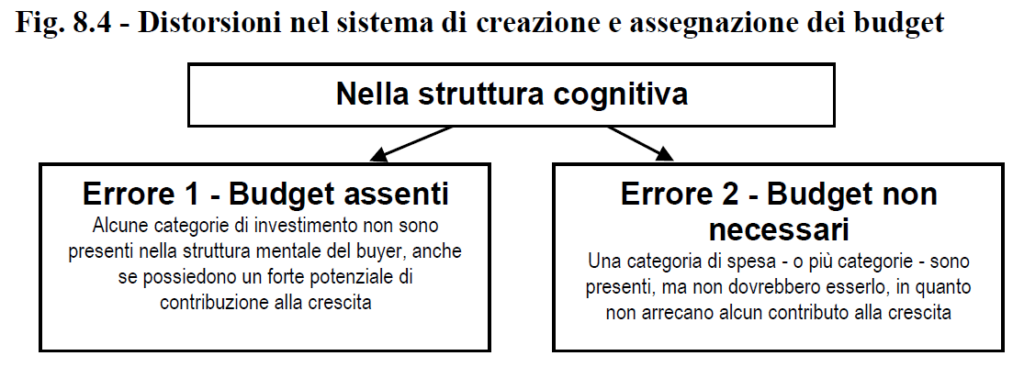

Ad esempio, in termini formativi personali, è estremamente utile per un adolescente imparare a capire che, ad un certo punto della propria vita, inizia il meccanismo di costruzione di una immagine sociale ed identità, e questo incide sulle proprie spese. Questo produrrà una maggiore consapevolezza si sè, la presa di coscienza del fatto che l’affermazione di una propria identità può avvenire in tanti modi, e non solo consumando ciò che tutti gli altri consumano. Questo percorso di attualizzazione del Sè, così ben identificato da Carl Rogers, merita futuri approfondimenti cui dedicheremo prossime trattazioni. Ma spostiamoci ora nel campo dei budget mentali dell’azienda. Per il manager o imprenditore è utile soffermarsi a considerare se le risorse aziendali siano equamente divise tra i diversi account, oppure se vi siano categorie alle quali è stata data priorità esagerata, e accounts mai finanziati o sottofinanziati.

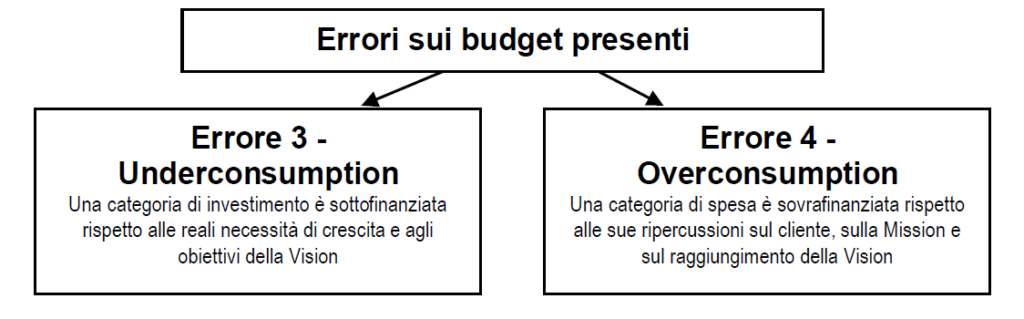

Per l’azienda, si evidenzia la necessità di prestare attenzione ai budget mentali ancora prima che a quelli scritti nei bilanci. Questa esigenza viene rafforzata da ricerche svolte da Heath e Soll (1996)[1] da cui emerge che quando un budget mentale è troppo basso, le persone evitano di acquistare beni in quell’account sebbene non siano sazi di beni di quel tipo e sebbene non manchino risorse reali e fondi per acquistarli. Questo causa uno stato di underconsumption (consumo insufficiente di una categoria necessaria) che in azienda si traduce in sotto-investimento in aree indispensabili (ad esempio la formazione).

Allo stesso tempo, un budget mentale sovrafinanziato (al di fuori delle esigenze reali della persona) produrrà fenomeni di acquisto eccessivo (overconsumption), che in azienda sfociano in acquisti strani e difficilmente spiegabili in un’ottica di competitività reale (es: nuovi macchinari, per prodotti la cui esigenza non è affatto dimostrata, nuovi prodotti che producono flop di mercato, PC a chi non li sa e non li vuole usare, scanner in uffici in cui nessuno sa nemmeno utilizzare il computer, fotocopiatrici industriali per uffici che producono due fotocopie al giorno, ecc.).

[1] Heath, C., & Soll, J. (1996). Mental budgeting and consumer decisions. Journal of Consumer Research, 23.

L’imperfetta allocazione dei budget è stata dimostrata anche da Heath (1995)[1] in campo finanziario, ad esempio nella determinazione del portafoglio degli investimenti, nel quale i consumatori risultano spesso carenti nella capacità di aderire a progetti promettenti.

Il fenomeno di budget setting va attentamente seguito anche da un punto di vista sociale. Se i giovani diventano sempre meno abituati ed abili a darsi priorità di spesa e separazioni di budget mentali, ma “spendono finché hanno”, questo crea futuri manager meno preparati, futuri genitori in balia delle promozioni più sciocche e meno capaci di prendersi cura dei figli, o persino meno propensi a farne. Se il “tenore di vita materiale target” (avere) non viene bilanciato da un “obiettivo totale di vita” (essere), l’uomo viene sopraffatto dal fenomeno di acquisto anziché diventarne padrone, e le imprese sono meno in grado di far leva sulla qualità. In altre parole, la mancanza di consapevolezza nel budget setting crea futuri uomini e donne incapaci di darsi degli obiettivi. Tale risultato, crediamo, non dovrebbe essere auspicabile da nessuno. Nemmeno dal sistema aziendale, che, darwinisticamente parlando, trae vantaggio dalla capacità discriminativa del consumatore quando le aziende più capaci vengono maggiormente premiate, mentre in un sistema di “consumatori sciocchi” anche aziende venditrici di fumo possono fare affari e prosperare.

[1] Heath, C. (1995). Escalation and de-escalation of commitment in response to sunk costs: the role of budgeting in mental accounting: Organizational Behavior and Human Decision Processes, 62, 38-54.

©Copyright. Articolo estratto con il permesso dell’autore dal libro di Daniele Trevisani: “Psicologia di Marketing e Comunicazione” Franco Angeli Editore, Milano

- Per contatti con l’autore puoi compilare questo form, ti risponderemo al più presto

- Iscriviti gratuitamente alla Rivista Online Communication Research per rimanere aggiornato su iniziative di formazione e coaching

- Articolo Approvato da CWF – Coaching World Federation

Semantica articolo. Le parole chiave di questo articolo sono:

Setting mentale

Meccanismi di riallocazione del budget mentale

Tipologie dei bisogni

Immagine sociale

Tipologia di spesa

Autorealizzazione del sé

Risorse aziendali

Budget necessari

Investimenti

Tenore di vita

Pianificazione finanziaria

Assegnazione del budget

Analisi dei costi

Risorse finanziarie

Controllo di gestione

Previsioni di bilancio

Obiettivi finanziari

Priorità di spesa

Efficienza operativa

Allocazione del capitale

Performance finanziaria

Monitoraggio del budget

Sostenibilità economica

Decisioni di investimento

Riduzione dei costi

Rendicontazione finanziaria

Strategia di spesa

Equilibrio finanziario

Distribuzione delle risorse

Politiche di bilancio